주택담보대출이 연체되었을 때, 담보권 실행유예 하는 방법

- 채무조정제도

- 2021. 4. 20.

최근 코로나19로 인해 국내 내수 경제가 급격히 나빠짐에 따라 실직 및 무급 휴직으로 소득이 줄어들고 있는 분이 늘어나고 있습니다.

소득이 줄어들었을 때 보유하고 있는 대출금과 생계를 유지할 여유자금이 있으신 분은 큰 문제가 없겠지만 여유자금이 없으신 분은 점점 대출 연체가 되고 심지어는 주택담보대출까지 연체되어 채권 금융사에서는 대출기간에 따라 경매를 진행하게 됩니다.

오늘은 주택담보대출이 연체되어 채권사에서 담보권을 실행하고자 할 경우 이를 조금이나마 늦출 수 있는 주택담보대출 담보권 실행유예에 대해 자세히 알아보는 시간을 가져보도록 하겠습니다.

주택담보대출 담보권 실행유예 신청자격

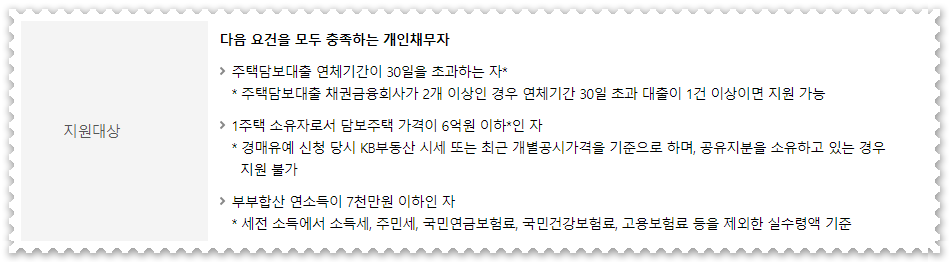

주택담보대출 담보권 실행유예는 주택담보대출 연체기간이 30일을 초과하면서 아래의 요건을 충족하는 분이 지원 대상이 됩니다.

- 1주택 소유자로서 담보주택 가격이 6억원 이하인 분

- 부부합산 연소득이 7천만원 이하인 분

보유주택이 1주택 이상이면 담보권 실행유례를 신청할 수 없으며, 연소득 기준은 세전소득에서 소득세 및 주민세, 국민연금보험료, 국민건강보험료, 고용보험료등을 제외한 실수령액 기준이니 참고하시길 바랍니다.

주택담보대출 담보권 실행유예 지원내용

주택담보대출 담보권 실행유예 지원을 받으면 최초 6개월간 담보주택이 매각되지 않을 경우 유예기간을 6개월 연장받을 수 있습니다.

또한 담보권 실행유예 신청시까지 발생한 연체이자는 전액 감면 받을 수 있으며, 한국자산관리공사의 전자자산처분시스템을 이용하여 담보주택을 매각할 수 있도록 지원합니다.

주택담보대출 장기분할상환으로 전환하여 보다 수월하게 주택담보대출을 상환할 수 있도록 지원하고 있는데요.

담보권 실행유예기간 중 채무자의 상환능력이 회복되었다고 판단하면 담보주택을 매각하지 않고 주탁댐보대출 장기분할상환 채무조정으로 변경지원하니 참고하시길 바랍니다.

주택담보대출 담보권 실행유예 신청방법

주택담보대출 담보권 실행유예를 신청하자고 할 때에는 신분증을 가지고 신용회복위원회 전국지부에 방문하여 신청할 수 있습니다.

먼저 신용회복위원회 상담센터로 전화하여 담보권 실행유예 제도에 대해 상담을 진행합니다.

그런 이후 본인이 지원대상에 해당한다고 판단되면 가까운 신용회복위원회 지부에 방문예약을 합니다.

예약한 날짜에 신용회복위원회 지부에 방문하여 추가 상담 후 신청하면 됩니다.

주택담보대출 담보권 실행유예는 신용회복위원회 사이버 지부에서는 신청할 수 없고 방문상담 후 신청할 수 있으니 참고하시길 바랍니다.

지금까지 신용회복위원회 주택담보대출 담보권 실행유예 제도에 대해 알아보았습니다. 본인의 상황에 유리한 채무조정 제도는 어떤 것들이 있는 지 충분히 알아본 후 신중한 결정하시길 바랍니다.