한부모가정 전세자금대출 - 한국주택금융공사 특례보증

- 정부지원대출

- 2020. 6. 10.

한국주택금융공사에서는 한부모가정의 주거안정을 위해 전세자금대출 또는 전세자금 특례보증을 시행하고 있습니다.

오늘은 한국주택금융공사 한부모가정 전세자금대출의 지원대상 및 대출조건, 참고사항등에 대해 간략히 알아보는 시간을 가져보도록 하겠습니다.

한부모가정 전세자금대출 지원대상

한국주택금융공사 한부모가정 전세자금대출은 금융취약계층의 주거안정을 위한 국가지원 대출상품입니다.

대한민국 국민인 세대주로서 보유주택이 1주택 이내이며, 한부모가정증명서를 발급할 수 있는 분 중 수도권 5억원 이하, 지방 3억원 이하의 임대차계약을 체결한 후 계약금 5%이상을 지급한 분이 신청할 수 있습니다.

주택임대차 계약을 체결 전 한국주택금융공사 고객센터에서 충분한 상담 후 실제 전세자금을 지원받을 수 있는 지 거듭확인 후 계약을 체결하시길 바랍니다.

주택임대차 계약을 체결하였는데 실제 전세자금대출이 실행되지 않으면 계약금을 날릴 우려가 있기 때문이니 주의하시길 바랍니다.

한부모가정 전세자금대출 조건안내

한국주택금융공사 한부모가정 전세자금대출은 3,000만원의 한도내에서 지원받을 수 있으며, 채권보전 조치를 한다면 4,500만원까지 한도를 증액할 수 있습니다.

대출금리는 연간 최저 2.06%에서 4.56%사이로 책정될 수 있으며, 임차보증금액에 따라 달라질 수 있습니다.

대출기간은 1년이상 2년이내로 설정되며, 연장을 통해 최장 10년까지 이용할 수 있습니다. 다만 임대차계약 종료일과 전세자금대출 기간은 동일해야 하니 유의바랍니다.

상환방법은 만기일시상환의 방식으로 진행되며, 한국주택금융공사에서 취급하고 있으니 자세한 사항은 한국주택금융공사 고객센터로 문의하시길 바랍니다.

한부모가정 전세자금대출 참고사항

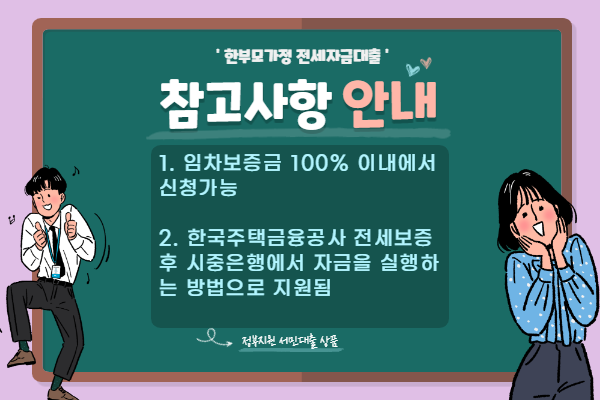

한국주택금융공사 한부모가정 전세자금대출은 임차보증금 100% 이내와 3000만원(채권보전시 4500만원)중 적은 금액으로 신청할 수 있습니다.

예를 들어 설명하면 전세보증금이 4500만원이라고 가정했을 때 채권보전 조치를 하면 신청인의 수중에 돈이 없어도 임차보증금이 4500만원인 집을 계약하여 거주할 수 있다는 뜻입니다.

임차보증금 100%라는 것은 정말 좋은 혜택이며, 전세자금이 필요한 한부모가정 세대주분이 가장 먼저 알아봐야할 국가지원 대출입니다.

대출절차는 한국주택금융공사 사회적배려대상자 전세보증신청 후 보증서가 발급되면 국민은행 등의 시중은행에 방문하여 대출을 실행하는 방법으로 진행되니 참고하시길 바랍니다.

지금까지 한국주택금융공사 한부모가정 전세자금대출에 대해 알아보았습니다. 본인의 상황에 유리한 정부지원 대출상품은 어떤 것들이 있는 지 충분히 알아본 후 신중한 결정하시길 바랍니다.